Interni računi

Uvod

Zakon o PDV-u definira koje isporuke dobara se smatraju porezno oprezive, a koje ne.

V. OPOREZIVE TRANSAKCIJE

1. Isporuka dobara

Članak 7.

(2) Isporukom dobara u smislu stavka 1. ovoga članka također se smatra:

a) prijenos vlasništva nad imovinom uz nadoknadu po nalogu nadležnih državnih tijela ili u njihovo ime ili na temelju odredbi zakona,

b) stvarna predaja dobara na raspolaganje prema ugovoru o najmu dobara, odnosno o leasingu na određeno vrijeme ili o prodaji dobara uz odgodu plaćanja,

koji određuje da se vlasništvo nad tim dobrima stječe najkasnije nakon plaćanja zadnjeg obroka,

c) prijenos dobara na temelju ugovora prema kojem se plaća provizija za kupnju ili prodaju.

(3) Isporukom dobara uz naknadu smatra se korištenje dobara koja čine dio poslovne imovine poreznog obveznika za njegove privatne potrebe

ili za privatne potrebe njegovih zaposlenika, ako raspolažu njima bez naknade ili ih općenito koriste u druge svrhe osim za potrebe obavljanja djelatnosti poreznog obveznika,

a za ta je dobra ili njihove dijelove u cijelosti ili djelomično odbijen pretporez.

(4) Iznimno od stavka 3. ovoga članka isporukom dobara uz naknadu ne smatra se besplatno davanje uzoraka u razumnim količinama kupcima

ili budućim kupcima i davanje poklona male vrijednosti koje obavi porezni obveznik u okviru obavljanja gospodarske djelatnosti,

uz uvjet da se daju povremeno i ne istim osobama. Poklonima male vrijednosti smatraju se pokloni čija vrijednost nije veća od 20,00 eura.

Interni račun ispostavlja se u dva različita slučaja:

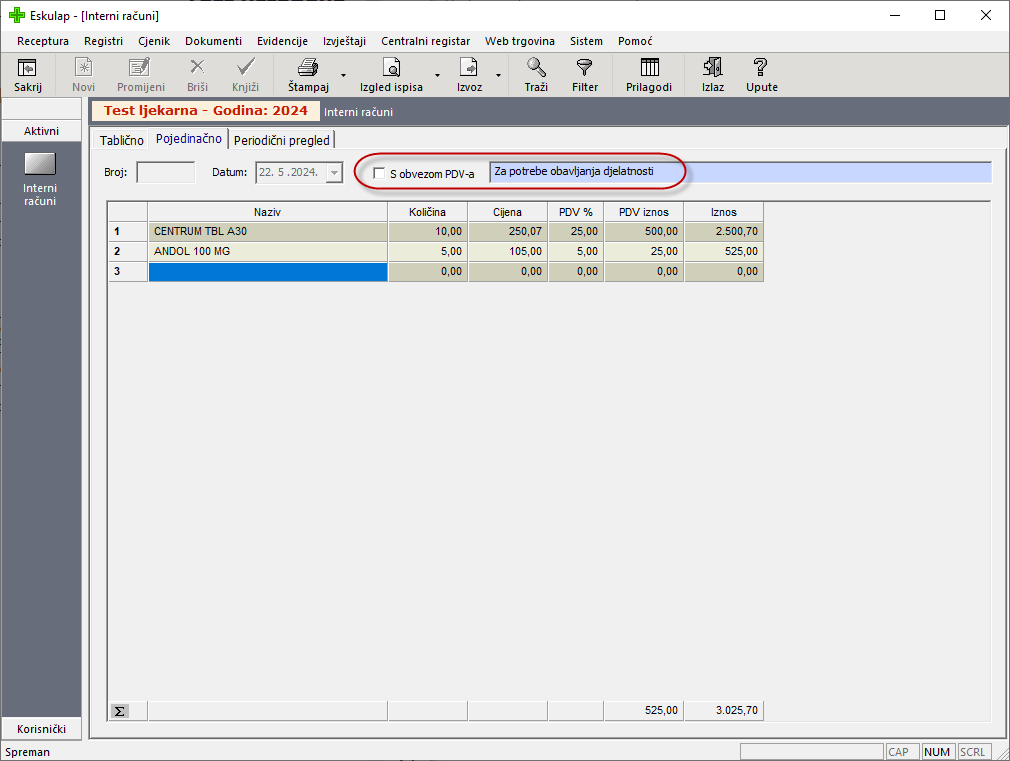

1. Za potrebe obavljanja djelatnosti želi se uzeti roba, a da se na nju ne plati PDV niti ukalkulirana razlika u cijeni.

2. Za druge potrebe (npr. donacija) želi se uzeti roba, a da se PDV plati samo na nabavnu vrijednost, a ukalkulirana razlika u cijeni se stornira kao i PDV na storniranu razliku u cijeni.

Unos i knjiženje internih računa

Interni račun unosi se u opciji Dokumenti => Interni račun : Tablično klikom na gumb "Novi" u alatnoj traci.

Nakon toga u "Pojedinačnom" prikazu postavlja se oznaka treba li obračunati PDV na nabavnu cijenu (drugi slučaj) ili ne (prvi slučaj).

Također se može upisati napomena za što se roba izdaje, ali ona nije obvezan podatak.

Broj i datum internog računa program automatski dodjeljuje u trenutku knjiženja.

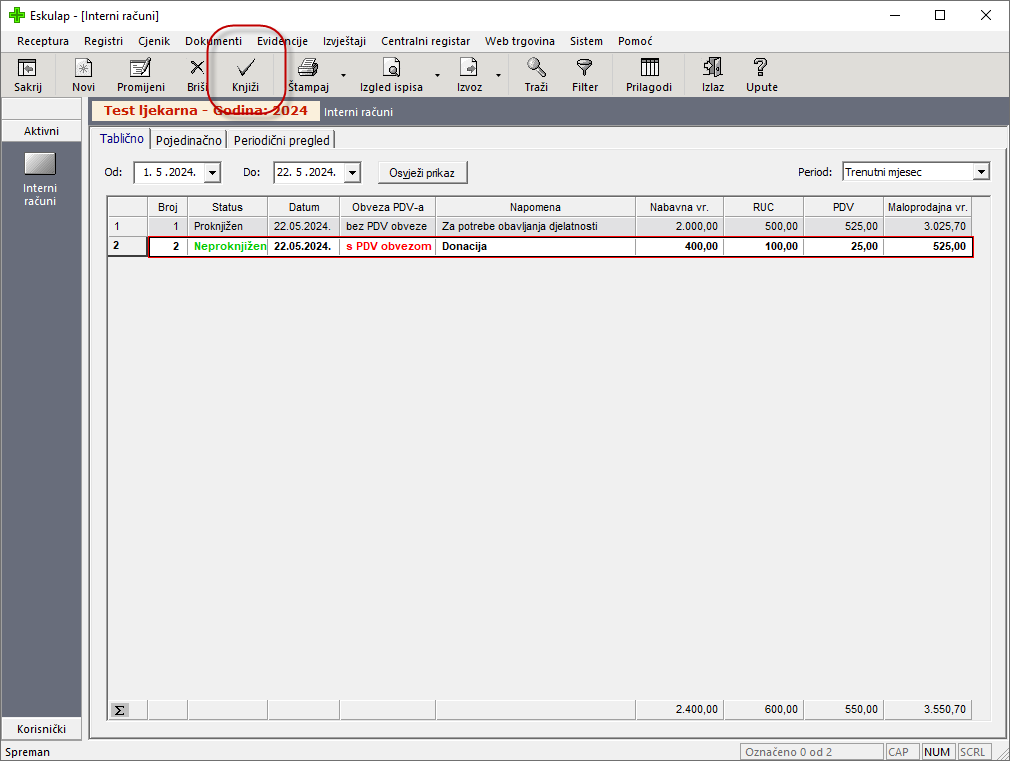

Interni račun knjiži se u tabličnom pregledu klikom na gumb "Knjiži" u alatnoj traci.

Nakon knjiženja artikli se skidaju sa zaliha, a račun se upisuje u Knjigu popisa.

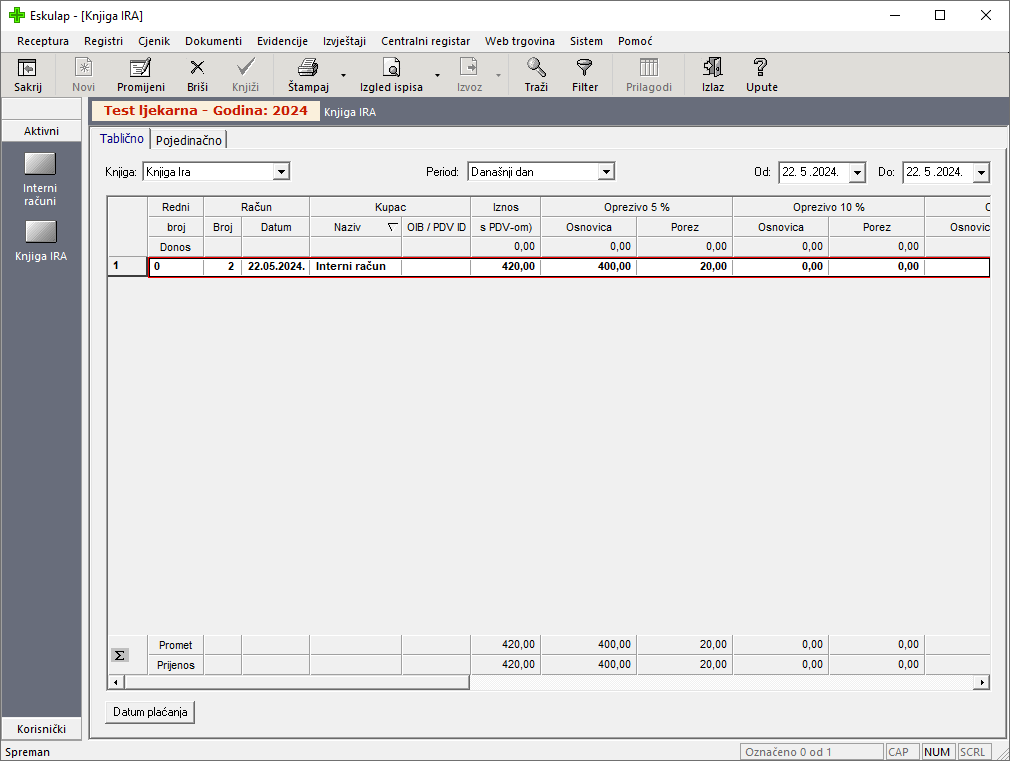

Ukoliko je račun s obvezom PDV-a nakon knjiženja automatski se upisuje u Knjigu IRA.

Slanje internih računa u glavnu knjigu

U programu za prijenos podataka iz ljekarne u knjigovodstvo, GeneralledgerExport, dodani su Interni računi.

Interni računi automatski su odabrani za mjesečni prijenos podataka, dok ih se kod tjednog ili periodičnog slanja podataka treba odabrati.

Ed Borel d.o.o. Savica I 129, 10000 ZAGREB

tel: (+385 1) 24 06 083

www.edborel.hr podrska@edborel.hr

Ed Borel d.o.o. Savica I 129, 10000 ZAGREB

tel: (+385 1) 24 06 083

www.edborel.hr podrska@edborel.hr